„Magia procentu składanego” jest w świecie finansowym tak wyświechtanym frazesem jak „wyjście ze strefy komfortu” w świecie coachingowym. Ale czym właściwie jest ten procent składany? I dlaczego – jak już raz zrozumiesz jego siłę – nie będziesz potrafiła przestać o nim myśleć?

Czy wiesz, że najsłynniejszy inwestor świata, Warren Buffett, 99% swojego majątku zarobił po pięćdziesiątce? Buffett, którego majątek przekracza 100 miliardów dolarów, jest chodzącą reklamą procentu składanego.

Ale nie on pierwszy dostrzegł jego moc. Albert Einstein procent składany nazywał wręcz „ósmym cudem świata”.

I dzisiaj będzie właśnie o procencie składanym.

Pewnie wielokrotnie słyszałaś powiedzenie, że czas to pieniądz. Przeczytaj więc o tym, jak sprawić, by upływający czas działał na Twoją korzyść – a wręcz uczynił Cię milionerką, nawet jeśli Twoje obecne zarobki nie odbiegają od przeciętnych.

Co to jest procent składany?

Procent składany to jedno z najważniejszych pojęć dotyczących oszczędzania i inwestowania. Na moich studiach finansowych pojęcie to przewijało się bardzo często. I dobrze. Fakt, że je poznałam jeszcze na początku mojej zawodowej kariery sprawił, że teraz jest mi łatwiej.

Jeśli chcesz dobrze zarządzać swoimi pieniędzmi, to powinnaś poznać – i zrozumieć – to pojęcie jak najszybciej!

Zacznijmy od definicji.

Procent składany to sposób oprocentowania wkładu pieniężnego polegający na dopisywaniu odsetek do podstawy oprocentowania (kapitału). Oznacza to, że odsetki za dany okres są kapitalizowane (= doliczane do kapitału na kolejny okres) i w ten sposób zwiększają zysk wypracowywany w okresie następnym.

Brzmi jak czarna magia? Nie przejmuj się, finansowe definicje często nie są lekkostrawne. 😉

Ujmijmy więc to prościej!

Aby pokazać, na czym dokładnie polega procent składany, najlepiej porównać go do innego finansowego pojęcia – procentu prostego.

I właśnie tym się teraz zajmijmy.

Procent prosty vs. procent składany

Załóżmy, że masz 10000 złotych i chcesz je gdzieś zainwestować, aby pieniądze te na siebie pracowały. Powiedzmy, że okres inwestycji wynosi 20 lat.

Masz do wyboru jakiś instrument z oprocentowaniem prostym oraz inny, z oprocentowaniem złożonym. W jednym i drugim przypadku oprocentowanie wynosi 7% rocznie. Zobaczmy, co w obu przypadkach stanie się z Twoimi pieniędzmi.

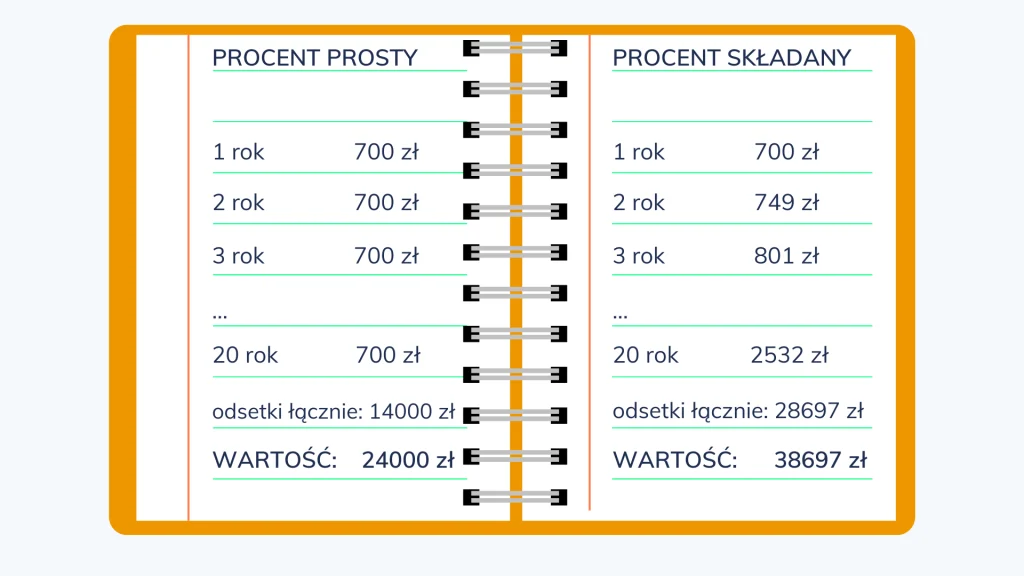

Przypadek 1: Procent prosty

W przypadku oprocentowania prostego, każdego roku będziesz miała 7% zysku z Twoich 10 tysięcy złotych.

A więc w pierwszym roku masz 700 zł odsetek (10000 zł x 0,07 = 700 zł), w drugim znów 700 zł odsetek i tak przez kolejne lata.

Po 20 latach masz więc 20 x 700 zł odsetek, czyli 14 tysięcy złotych odsetek!

Z Twoich 10 tysięcy złotych zrobiły się 24 tysiące złotych (10 tys. początkowego wkładu + 14 tys. zł odsetek).

To nie brzmi tak źle, prawda? Jeśli tak sądzisz, to zobacz, co się wydarzy z procentem składanym.

Przypadek 2: Procent składany

W przypadku procentu składanego, za każdym razem odsetki doliczają się do kapitału. Ma to swoją nazwę: kapitalizacja odsetek. Zobaczmy, jak to działa.

A więc w pierwszym roku, podobnie jak to było w poprzednim przykładzie, masz 700 zł odsetek.

Ale to 700 zł doliczasz sobie do początkowych 10000 zł i kolejne odsetki liczą Ci się już od 10700 zł.

A więc w drugim roku zarabiasz 0,07 x 10700 zł = 749 zł.

Tę kwotę dodajesz to 10700 zł i masz już 11449 zł.

I tak lecisz dalej przez 20 lat.

W tym przypadku po 20 latach masz 28697 zł… samych odsetek!

Twój kapitał urósł więc do 38697 zł.

To o prawie 15 tysięcy złotych więcej niż gdybyś użyła procentu prostego.

A jedyną różnicą był rodzaj wybranego oprocentowania.

Zobacz, jak to porównanie dokładnie się prezentuje.

Jak widzisz, pierwsze lata oszczędzania nie przynoszą aż tak dużych różnic – odsetki w pierwszych kilku latach nie różnią się istotnie. Ale już po kilku latach magia procentu składanego zaczyna pokazywać swoje oblicze. W dwudziestym roku ten sam początkowy kapitał przy użyciu procentu prostego przynosi odsetki rzędu 700 zł, podczas gdy procent składany pozwala na odsetki przekraczające 2500 złotych. Cierpliwość się opłaca.

A więc gdy pracownik banku (albo – coraz częściej – aplikacja Twojego banku) spyta Cię, czy uwzględniać kapitalizację odsetek, odpowiedz: tak, poproszę!

Ale to nie wszystko…

Dlaczego powinnaś jak najwcześniej zacząć inwestować swoje pieniądze?

Teraz już wiesz, że procent składany potrafi zdziałać cuda, więc warto wprowadzić go na stałe do swojego finansowego życia (a nawet nie tylko finansowego! Ale o tym kiedy indziej 😉 )

A kiedy powinnaś zacząć oszczędzać/inwestować za pomocą procentu składanego?

Jak najwcześniej!

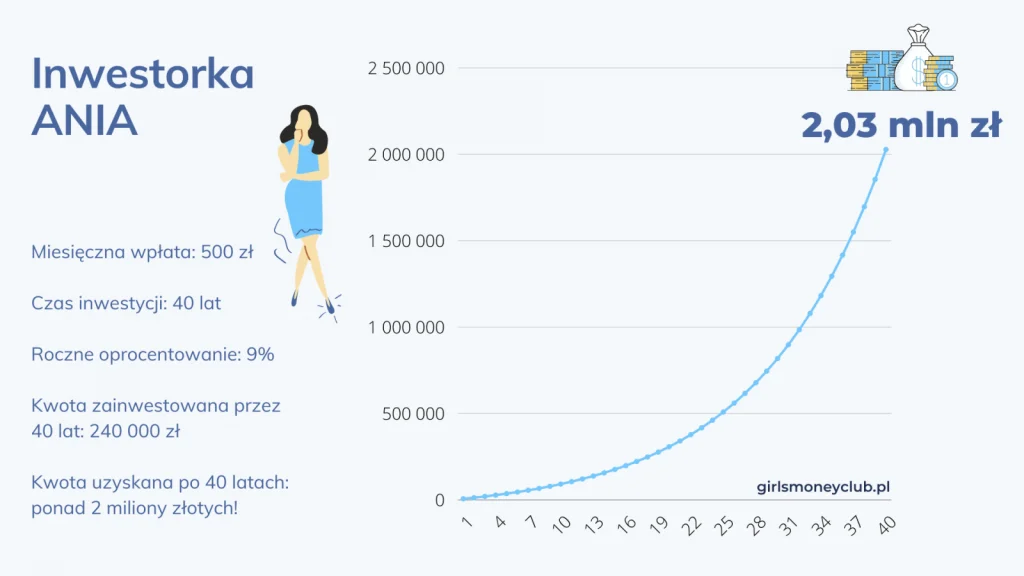

Żeby zobrazować Ci, dlaczego z decyzją o takim oszczędzaniu nie warto zwlekać, pozwól, że przytoczę Ci opowieść o dwóch studentkach: Ani i Basi.

Obie mają po 20 lat. Nie mają praktycznie żadnych oszczędności i muszą zaczynać swoją przygodę z inwestowaniem od zera. Obie jednak chcą zapewnić sobie przyjemne życie i regularnie odkładać pewne sumy pieniędzy. Decydują się na długoterminową inwestycję, przynoszącą średnio 9% zysku rocznie.

Ania zaczyna od razu. Odkłada 500 zł każdego miesiąca. Basia stwierdza, że jeszcze poczeka. Studenckie życie jest po to, aby się wyszaleć, potem trzeba trochę pojeździć po świecie. Basia zaczyna więc odkładać 500 zł miesięcznie dopiero w wieku 30 lat. Ale – podobnie jak Ania – robi to konsekwentnie.

Jak wygląda sytuacja obu dziewczyn w wieku 60 lat?

Dzięki procentowi składanemu, Ania w wielu 60 lat ma na koncie ponad 2 mln złotych! Tak naprawdę, to już w wieku 53 lat dołącza do grona milionerek. A wszystko to dzięki odkładaniu 500 zł miesięcznie.

Basia też radzi sobie nieźle. W wieku 60 lat ma na koncie solidne 818 tysięcy złotych. To dużo, ale zobaczcie, jak ogromną różnicę robi 10 lat oszczędzania. Basia dopiero w wieku 63 lat dotrze tam, gdzie dotarła Ania 10 lat wcześniej.

Przez cały okres oszczędzania Ania zainwestowała o 60 tysięcy więcej pieniędzy (500 zł x 12 miesięcy x 10 lat. Ale w rezultacie ma o 1,21 mln złotych więcej niż Basia!

I to jest właśnie ta magia procentu składanego.

Jaki jest morał z tej opowieści?

Zacznij inwestować jak najwcześniej, nawet symbolicznymi kwotami. Wyrób sobie nawyk odkładania pewnych kwot każdego miesiąca. Pamiętaj, że to, co na początku wydaje Ci się niewielką kwotą, z czasem może dać Ci status milionerki – i to przy niewielkim wysiłku. Chociaż na początku poświęcenie może wydać Ci się niewarte zachodu, to bądź cierpliwa. W przypadku procentu składanego, czas działa na Twoją korzyść.

Ale w co dokładne inwestować?

Patrząc na powyższe przykłady, w Twojej głowie prawdopodobnie pojawiły się dodatkowe pytania. A podstawowe pytanie brzmi:

Gdzie znajdę inwestycję, która daje mi przez wiele lat 7-9% rocznie? Przecież na lokacie tak się oszczędzić nie da!

I masz rację. Ze względu na trwający już od wielu lat okres niskich stóp procentowych, oprocentowanie lokat jest mizerne. Jest ono wręcz ujemne, co wynika z faktu, że inflacja jest większa. (Jeśli wciąż nie do końca rozumiesz inflację, to przeczytaj koniecznie ten tekst.)

Najlepszym sposobem na inwestowanie z użyciem procentu składanego jest… giełda! Wielu inwestorom wystarczy kupno jakiegoś prostego instrumentu opartego o znany indeks (można np. kupić fundusz ETF – tutaj pisałam, o co w nich chodzi).

Liczby mówią same za siebie. Najsłynniejszy indeks świata, amerykański S&P500, przynosił dotychczas średnioroczną stopę zwrotu rzędu niemal 10%. Z kolei polski indeks WIG przynosił średnioroczną stopę zwrotu wynoszącą ponad 15%! W takich okolicznościach, 7-9% wydaje się wręcz konserwatywnym założeniem.

Oczywiście może być tak, że już na samym początku inwestowania trafisz akurat na pechowy rok. Ale rachunek prawdopodobieństwa Ci sprzyja. Jest dużo większa szansa na to, że Twoje oszczędności urosną niż że spadną.

Procent składany – podsumowanie

Procent składany nie jest sposobem na szybkie wzbogacenie się – lecz raczej lekcją cierpliwości. Ale nagroda dla najwytrwalszych jest przeogromna. To właśnie o magię procentu składanego opierają się fortuny najbogatszych tego świata.

Pamiętaj: czas i tak upłynie. Wykorzystaj go na swoją korzyść.

Dzięki temu, za 20 czy 30 lat nie będziesz zastanawiać się, czy godnie przeżyjesz jesień swojego życia. Zamiast tego, będziesz stała przed wyborem: Malediwy czy Tajlandia. 😉

I tego Ci życzę!

A tymczasem pamiętaj, że już 9 czerwca widzimy się na wyjątkowym webinarze “Inwestowanie – sposób na dodatkowy dochód dla każdej kobiety”! Zapisz się na webinar TUTAJ.

PS. A wracając do Warrena Buffetta, tutaj w ciekawy sposób opisuje on magię procentu składanego.